Puede que sea pronto, pero visualiza tu jubilación: En España la edad de jubilación se ha situado a los 67 años y la esperanza de vida en 83.3 años. Esto significa que si queremos vivir de nuestro trabajo, deberemos tener ahorros para vivir como mínimo unos 15 años después de nuestra jubilación.

Debemos conocer que el sistema de pensiones en España funciona de la siguiente manera: la población que cotiza actualmente está sufragando la población jubilada actual. Actualmente hay 2.8 trabajadores cotizando por cada persona jubilada. Según la pirámide de población en España, cuando el grueso de trabajadores actuales se jubilen, habrá una ratio aproximada de 1 trabajador cotizando por cada persona jubilada. Esto si no contamos con crisis como las que hemos pasado (burbuja .com, burbuja inmobiliaria, COVID-19, …).

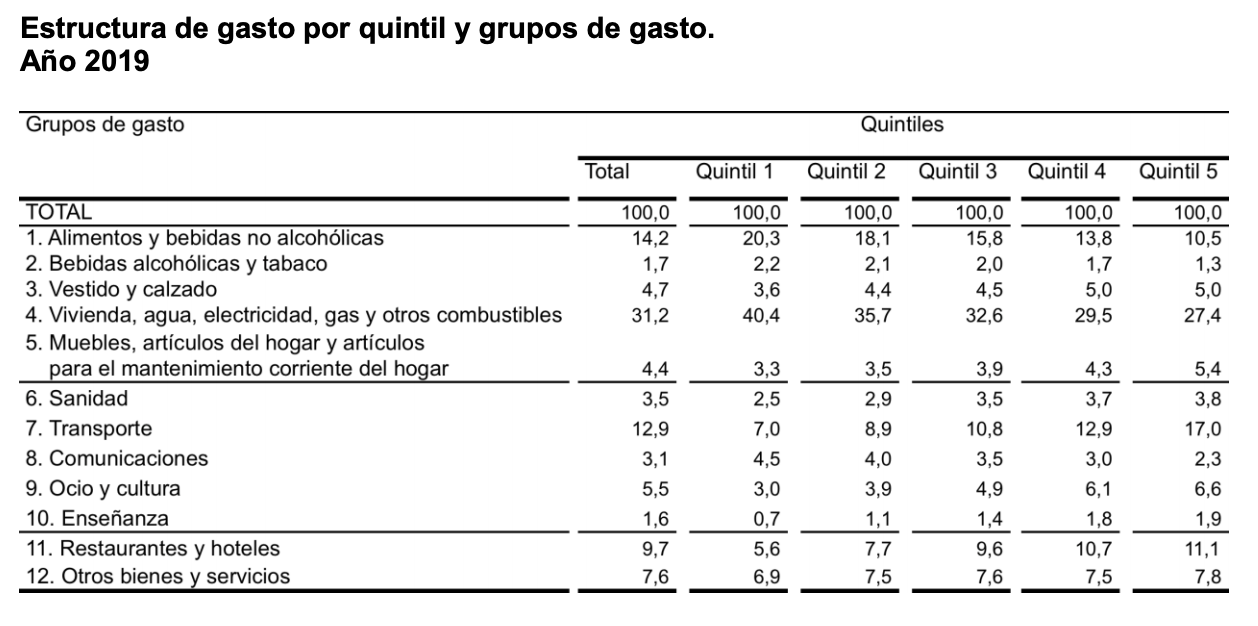

| ¿Cuántos ahorros son suficientes? Según la encuesta de presupuestos familiares realizada por el INE, el gasto medio por hogar en 2019 se situó en 30.243€. Si tenemos en cuenta que la media de pensiones en 2019 es de 1.129,66€ veremos que como mínimo deberemos complementar con 16.670€ cada año nuestra pensión, y para hacerlo hay dos formas:

Ahorrar durante nuestra vida laboral |